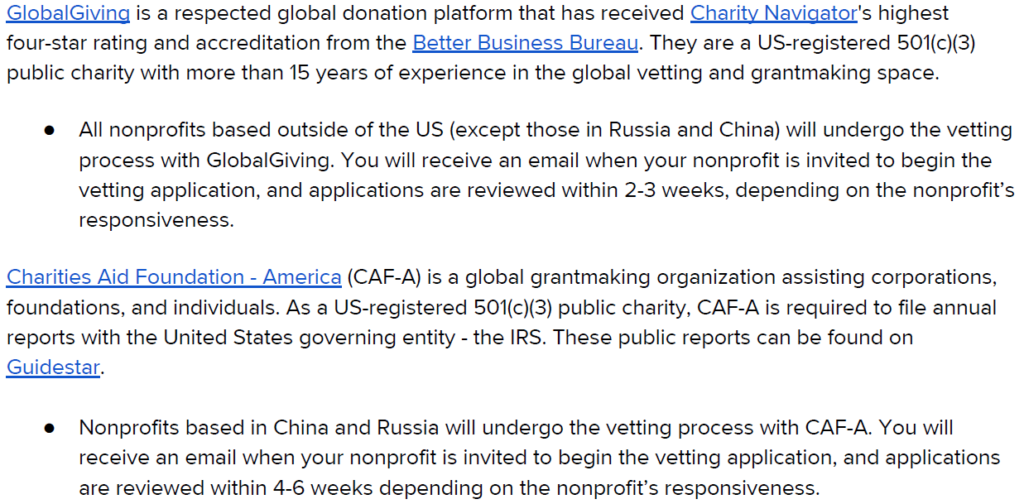

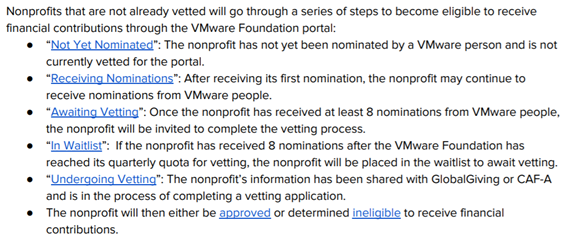

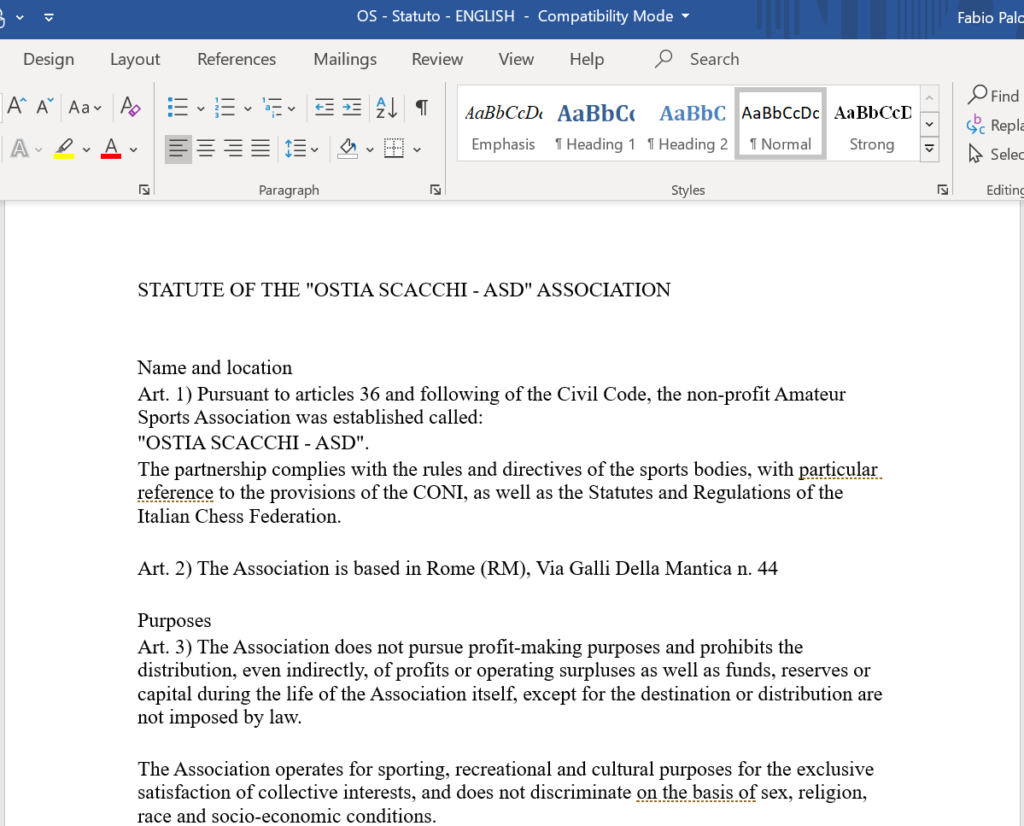

OstiaScacchi e’ una Associazione Sportiva Dilettantistica (ASD), specializzata nell’insegnamento degli scacchi a bambini e ragazzi.

Di seguito viene proposto il percorso di registrazione della noprofit, seguento il caso reale di OstiaScacchi-ASD. Prerequisito, come discusso nel post precedente, e’ la segnalazione da parte di un dipendente Dell Technologies della noprofit e conseguente ricezione della mail di invito.

Tale mail di invito richiede il completamento della procedura entro due settimane dall’invio, ma propone anche una mail di supporto per dubbi o domande (yourcausevettingservices@blackbaud.com). Il supporto e’ particolarmente efficiente, si propone anche per collezionare i documenti richiesti e caricarli direttamente nel portale, tagliando i tempi ed evitando errori nella procedura, di fatto una sorta di “tutor” per il processo di vetting.

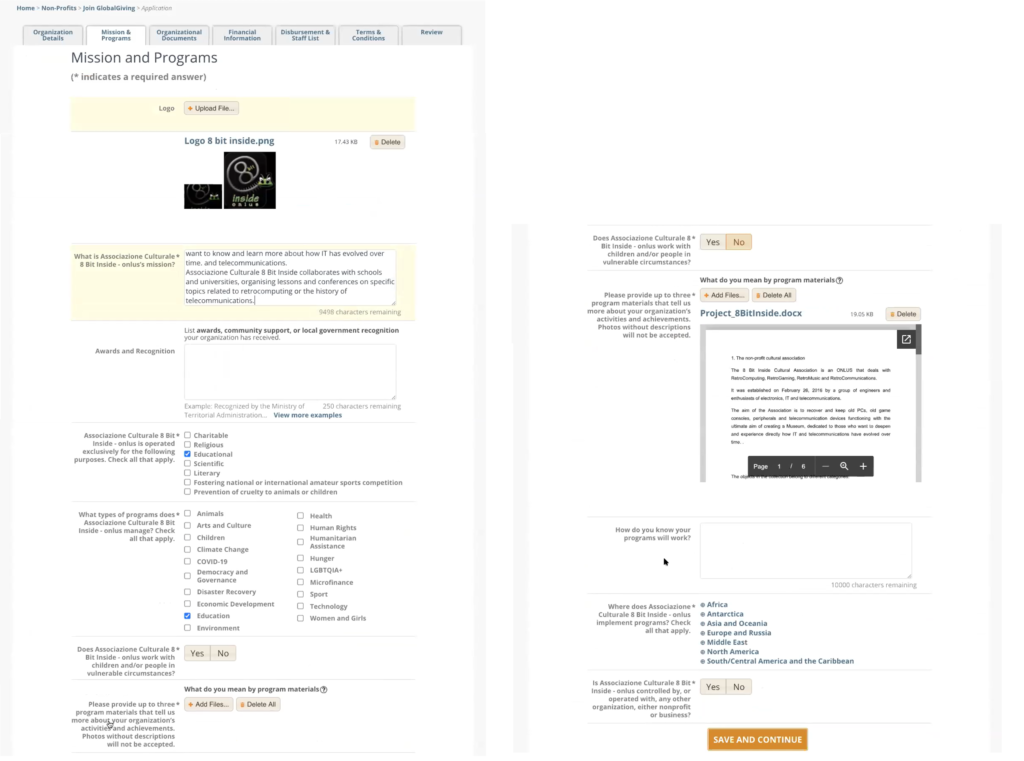

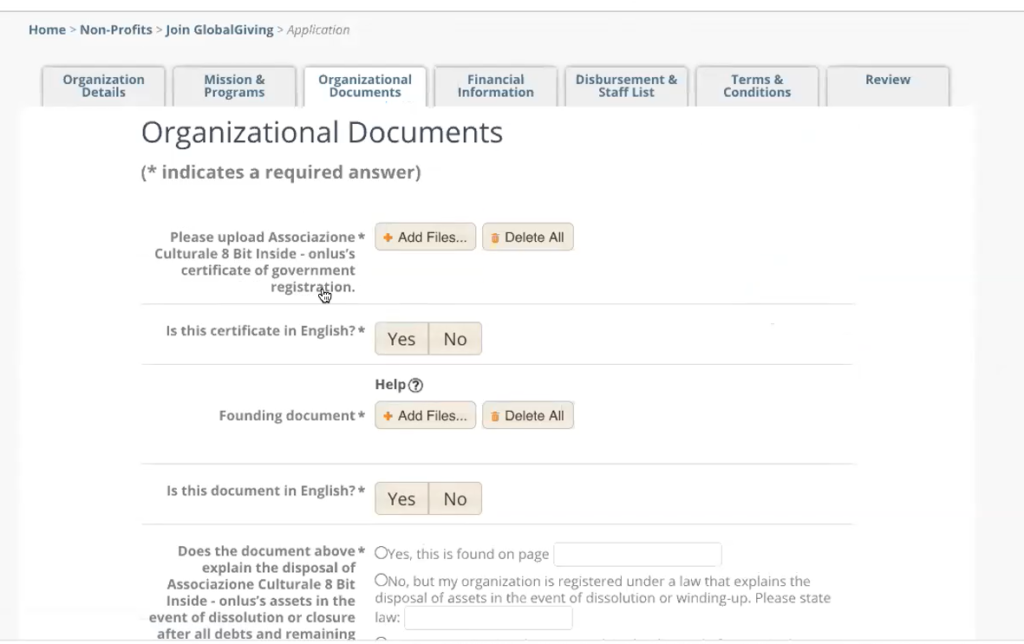

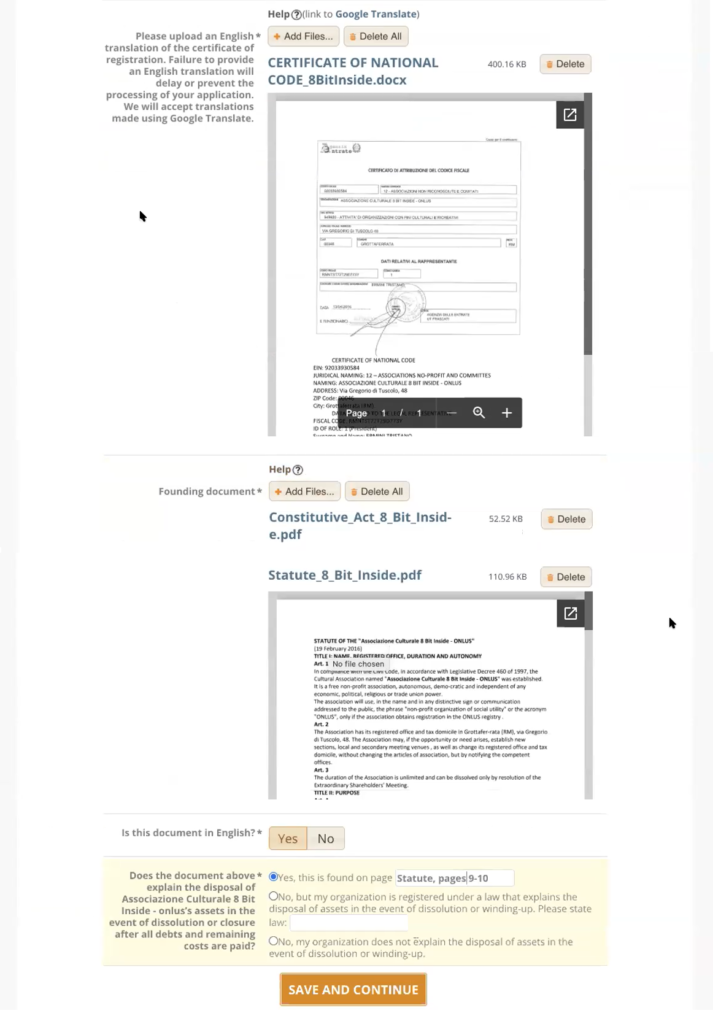

I documenti chiavi per il successo della procedura sono cinque:

– “Full statutes/constitution/bylaws. This should also include your dissolution clause.”

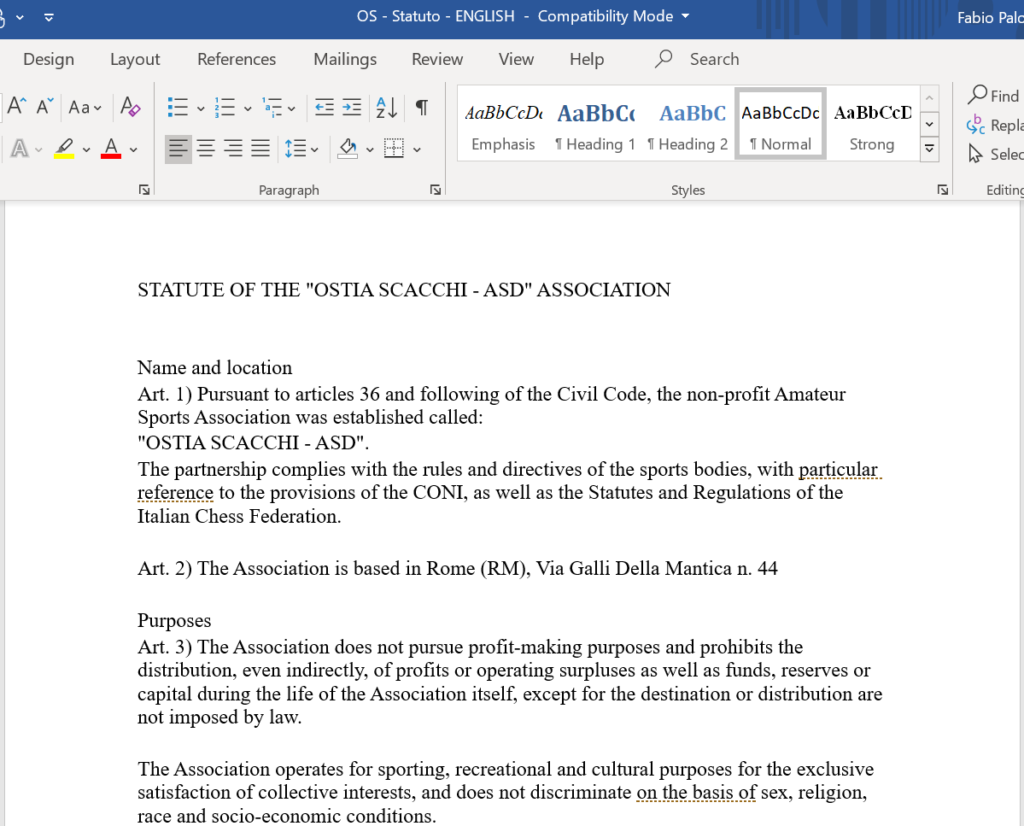

Si tratta quindi di condividere i documenti dello Statuto, dell’Atto Costitutivo, dell’attribuzione del Codice Fiscale. Come discusso nel post precedente, e’ necessario inviare sia la versione in italiano che quella tradotta in inglese.

– “Annual Activities Report, 2019 preferably”

Questo documento sarebbe il Rendiconto Economico e Finanziario Annuale, nella componente definita come Relazione di Gestione. Di fatto, il riassunto delle attivita’ dell’associazione, gli scopi perseguiti e i risultati raggiunti durante l’anno. Se il REFA e’ ben fatto, questo passo risulta piuttosto semplice in quanto si tratta della semplice necessita’ di traduzione con Google Translate …

A titolo di esempio, la Relazione di Gestione distribuita da OstiaScacchi-ASD all’interno del proprio documento di Rendiconto Economico e Finanziario Annuale, presenta questi paragrafi, riportati per comodita’ nella versione in inglese:

Accompanying report to the 2019 Economic and Financial Statement (June 2020)

General situation

From an economic point of view,

From a sporting point of view,

From the point of view of visibility and institutional recognition,

From the point of view of the international exhibition,

From an organizational point of view,

From an associative and participatory activity point of view,

From the point of view of the teaching activity at the club,

From the point of view of teaching activity in schools,

Economic and financial aspects

(con riporto diretto a file excel dedicato, fornito con file allegato separato, come da punto successivo)

Plans for the year 2020

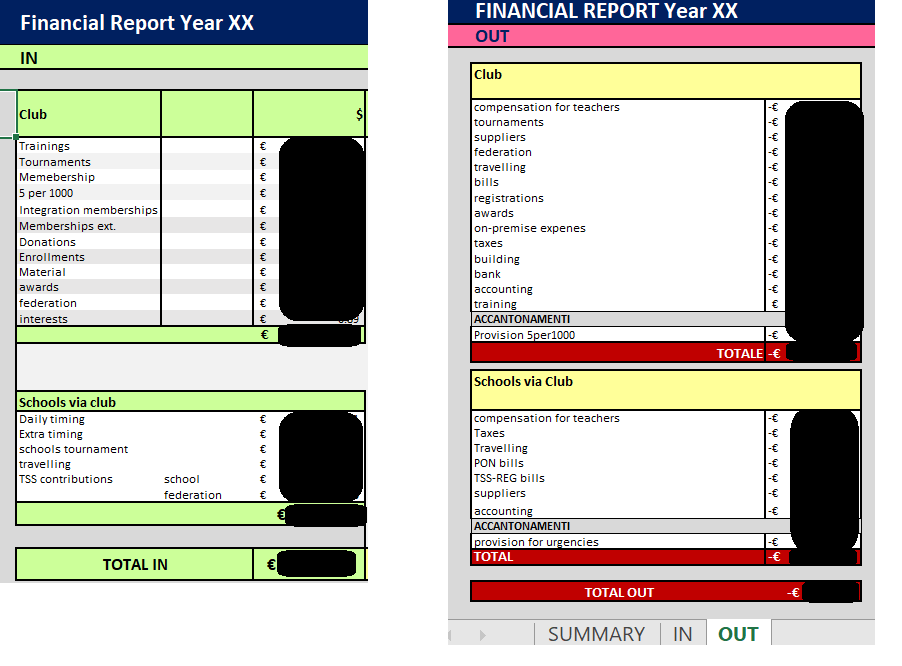

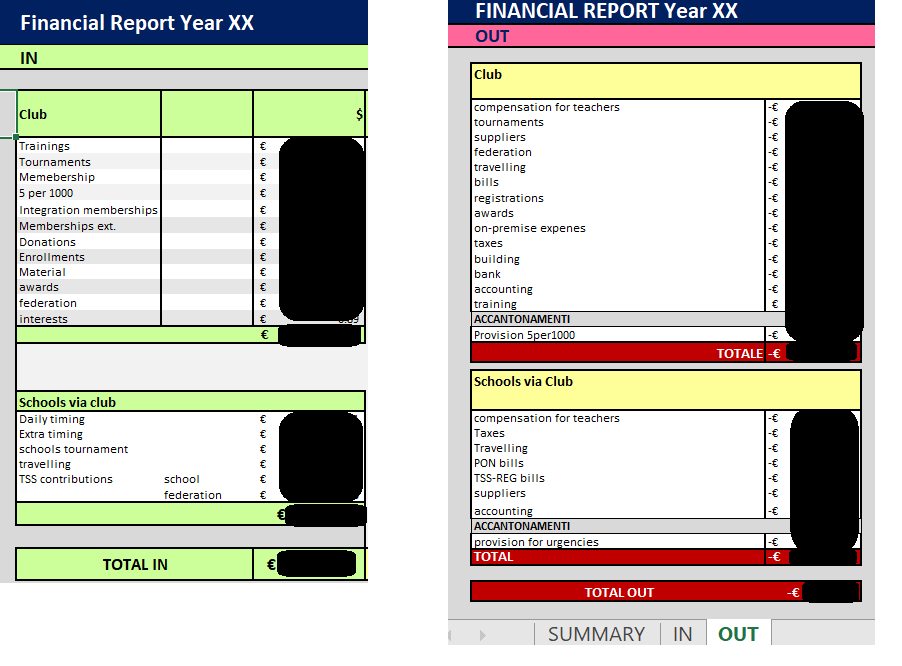

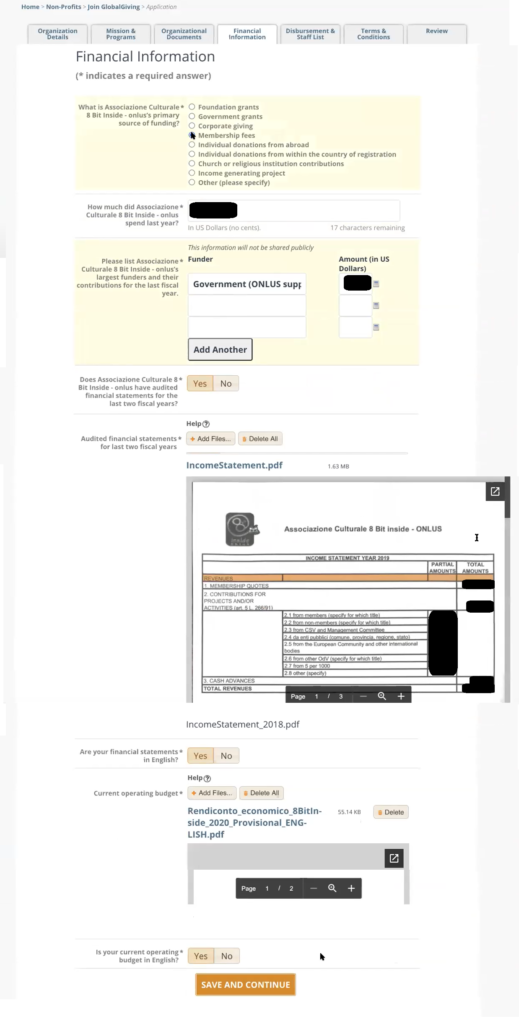

– “Financial statement/report to include assets, liabilities, income, expenses, etc.”

Per quanto riguarda la parte finanziaria, si consiglia vivamente di inviare le informazioni del Rendiconto Economico Finanziario Annuale nel formato più semplice possibile.

In questo contesto, si indica comunque qui di seguito un estratto del file excel fornito da OstiaScacchi-ASD:

IMMAGINE-16

Di nuovo, sono richieste le versioni in italiano e in inglese.

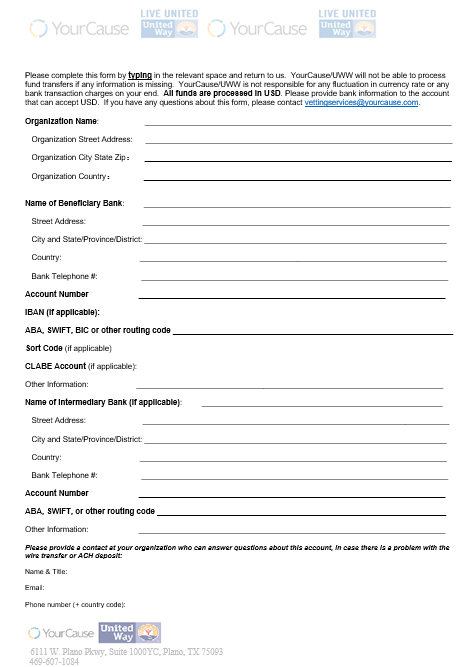

– “Bank Document”

Si tratta, come accennato nel post precedente, di un documento specifico ricevuto nella mail di invito di YourCause.

Il documento e’ piuttosto semplice, di fatto una collezione delle informazioni necessarie per favorire il bonifico bancario relativo alle donazioni. Si riporta di seguito il documento vuoto, come riferimento:

IMMAGINE-305

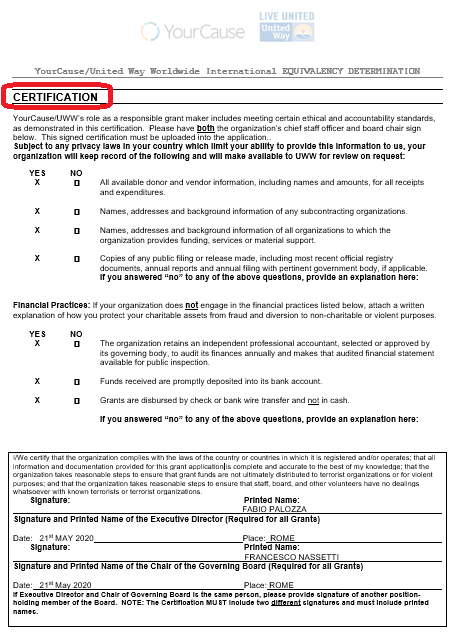

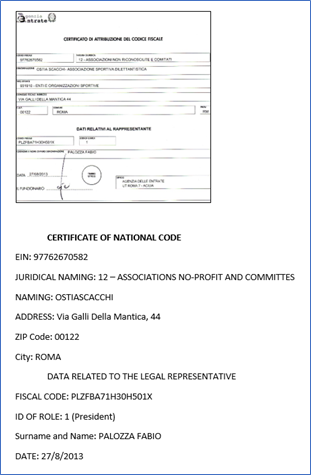

– “Certificate, Affidavit, Public Support test document”

Questo e’ il documento meno semplice del pacchetto e, di fatto, quello piu’ rilevante.

Si tratta di 9 pagine, con dati da riempire, divisi in tre sezioni. E’ prevista una prima sezione con le autocertificazioni da fornire, a cura del Rappresentante Legale:

IMMAGINE-306

Come indicato nel testo alla fine della pagina, questa autocertificazione deve essere firmata da 2 rappresentanti dell’Associazione noprofit. A titolo di esempio, per OstiaScacchi-ASD, e’ firmata dal Presidente e dal Consigliere del Direttivo, nonche’ Direttore Tecnico, dell’Associazione.

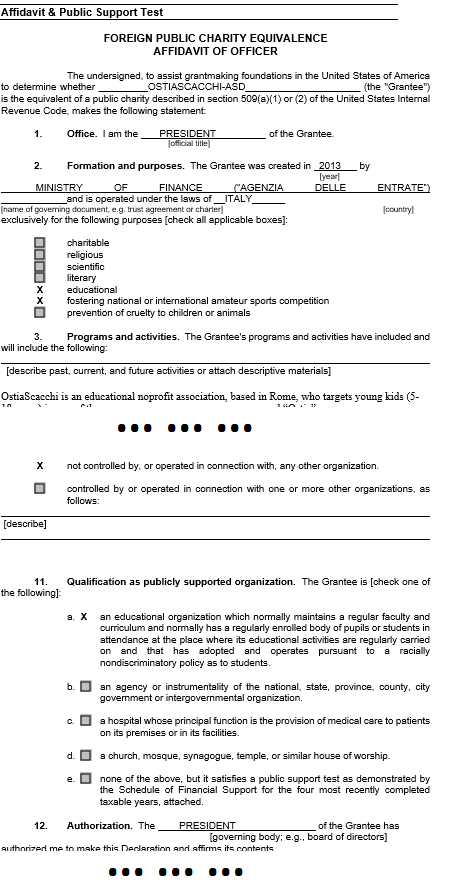

La seconda sezione e’ denominata “Foreign Public Charity Equivalence – Affidavit of Officer”, in breve e’ il cosiddetto Affidavit: nel diritto britannico e statunitense, e’ una dichiarazione scritta e giurata, ma anche una affermazione solenne, utilizzabile davanti a un magistrato o pubblico ufficiale come prova laddove chiamati in giudizio.

Di seguito si riproduce un estratto di quello relativo a OstiaScacchi-ASD:

IMMAGINE-307

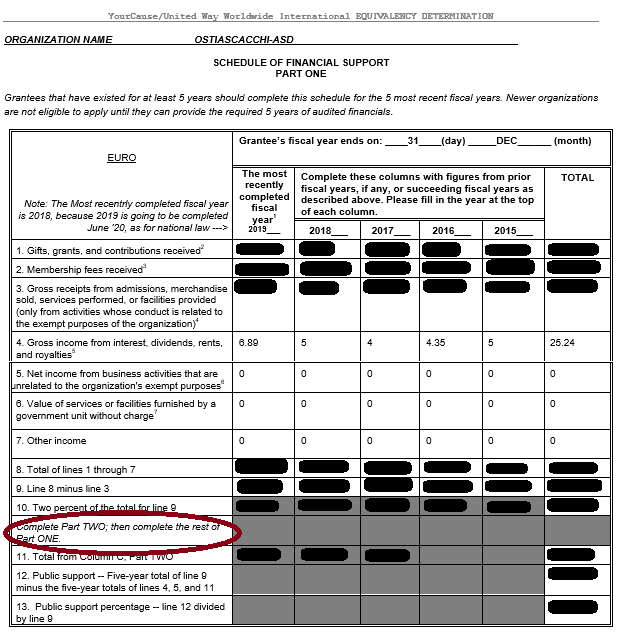

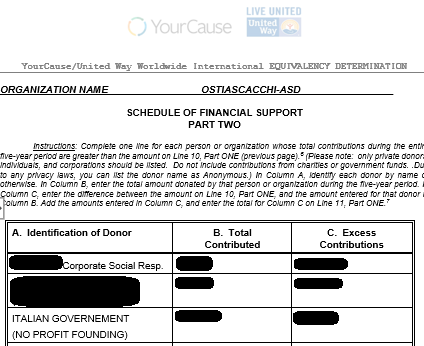

La terza parte del documento e’ relativa alla parte finanziaria, con i dati richiesti per gli ultimi 5 anni. Si compone di due sottoparti, che vanno riempite con un preciso ordine, illustrato nel documento stesso.

Essendo di particolare rilevanza, si riporta l’esempio relativo a OstiaScacchi-ASD per quanto la maggior parte dei dati siano oscurati per confidenzialità:

IMMAGINE-308

Di seguito la parte 2, con evidenza anche di come e’ comunicato il 5 x 1000:

IMMAGINE-309

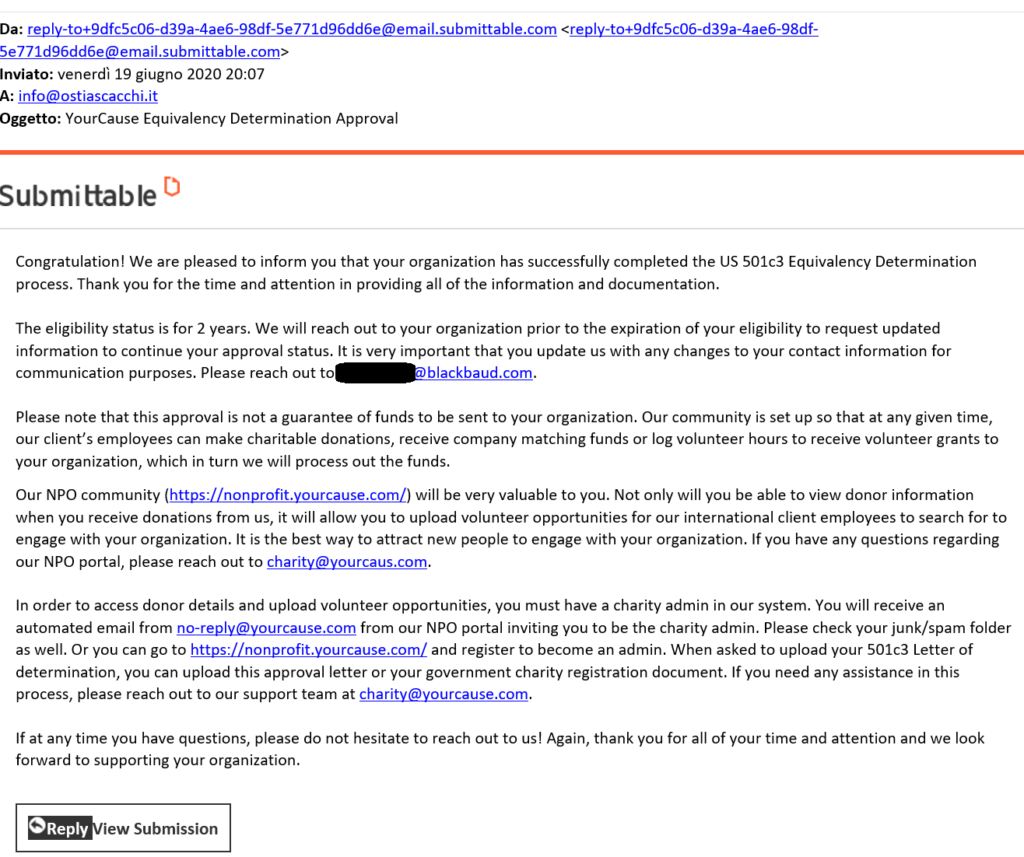

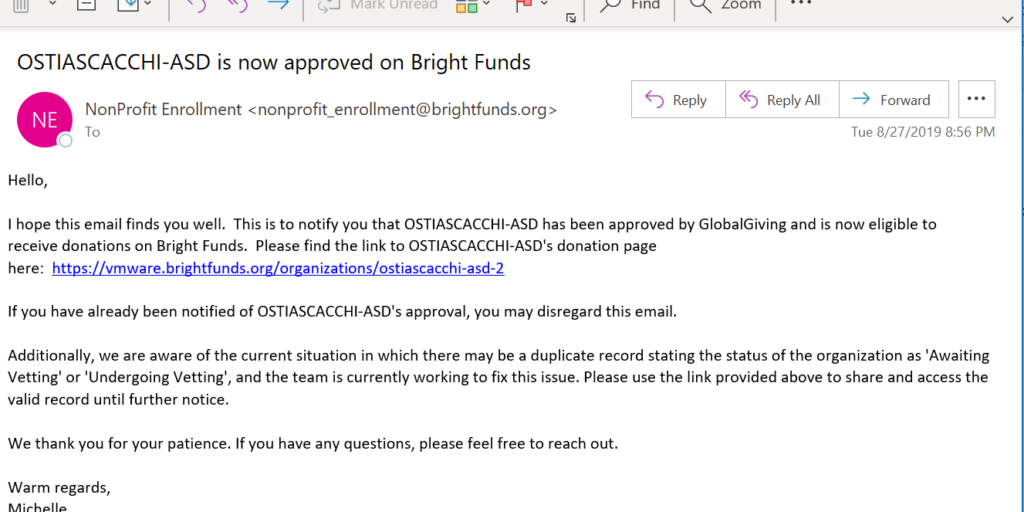

Dopo circa due giorni, via mail e’ comunicato l’esito della procedura !:

IMMAGINE-310

La mail sopra preannuncia altri contatti, da YourCause, per il completamento della registrazione e l’allocazione di una pagina dedicata sul portale delle donazioni.

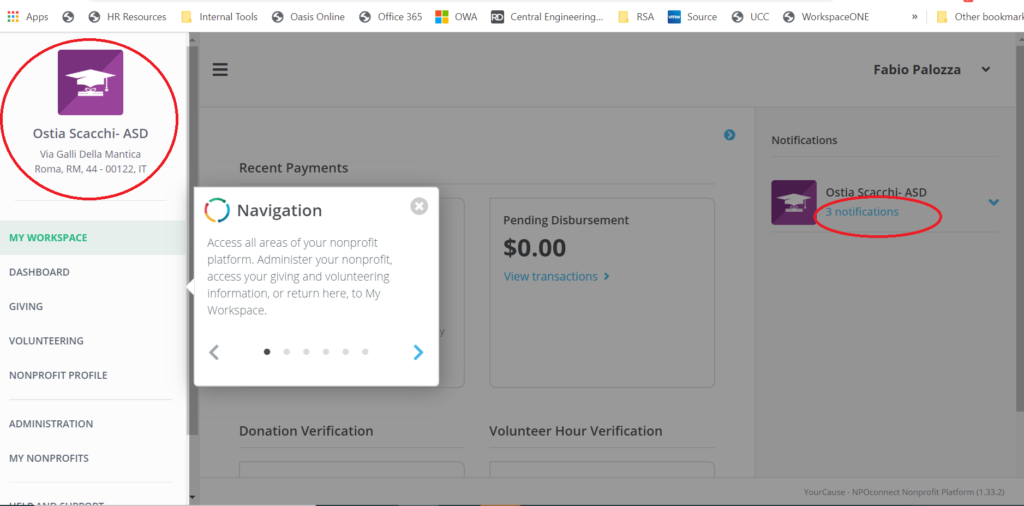

Il processo infatti continua direttamente su YourCause, dove la pagina dedicata alla noprofit viene visualizzata, insieme con le altre informazioni pendenti:

IMMAGINE-311

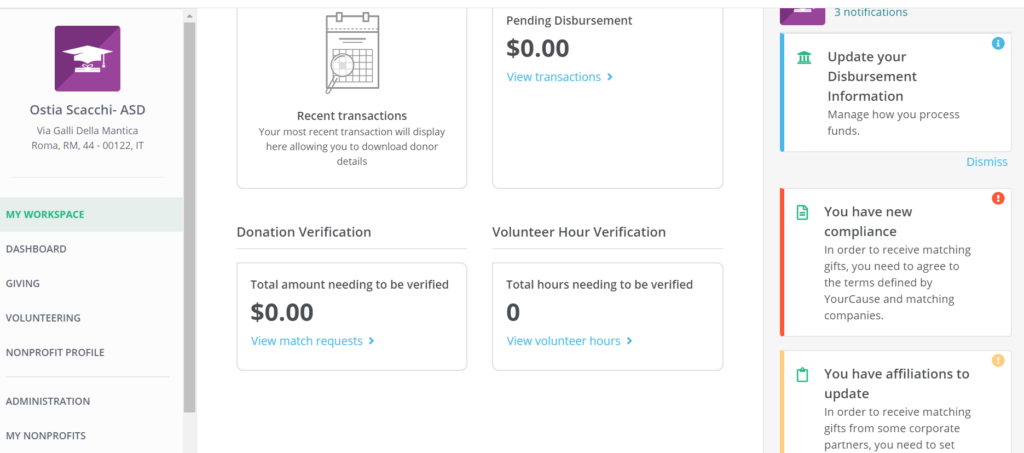

Espandendo la parte delle notifications, infatti, e’ possibile verificare le azioni da completare:

IMMAGINE-312

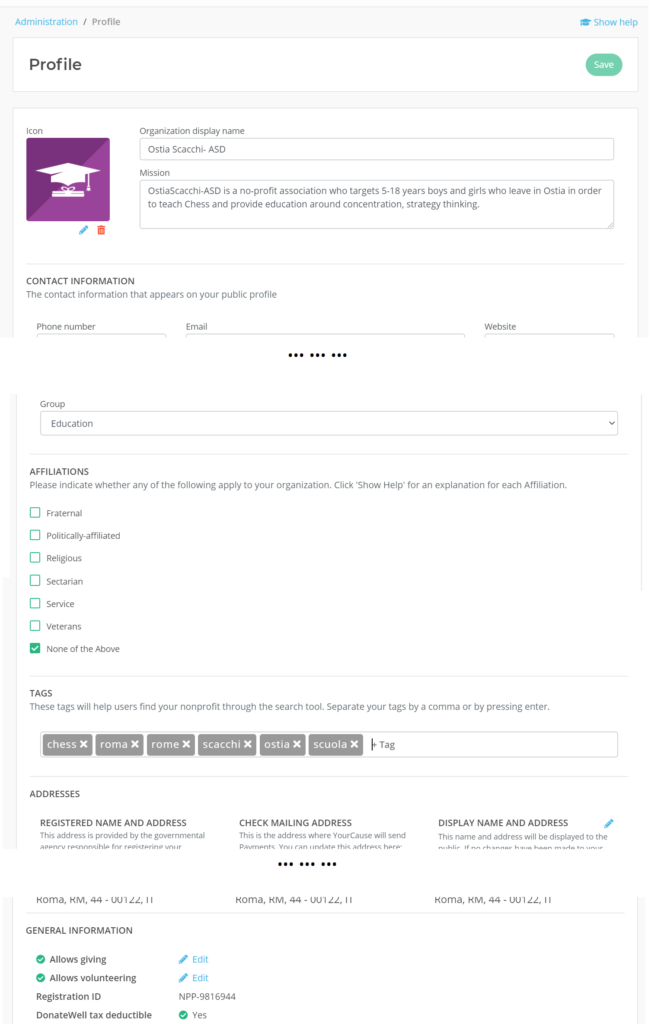

Cominciando dalla parte Affiliazione / Profile, di seguito le informazioni richieste:

IMMAGINE-313

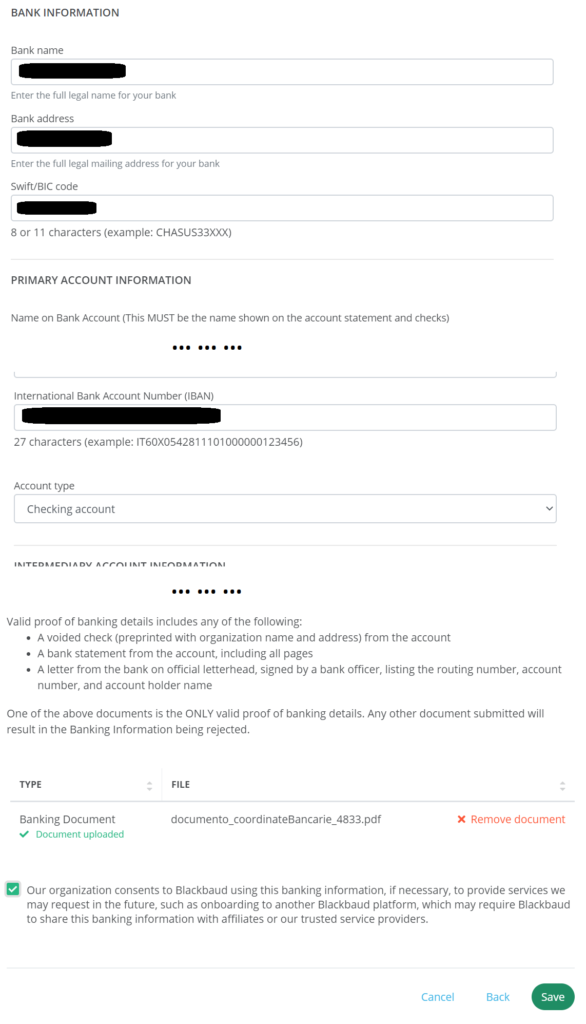

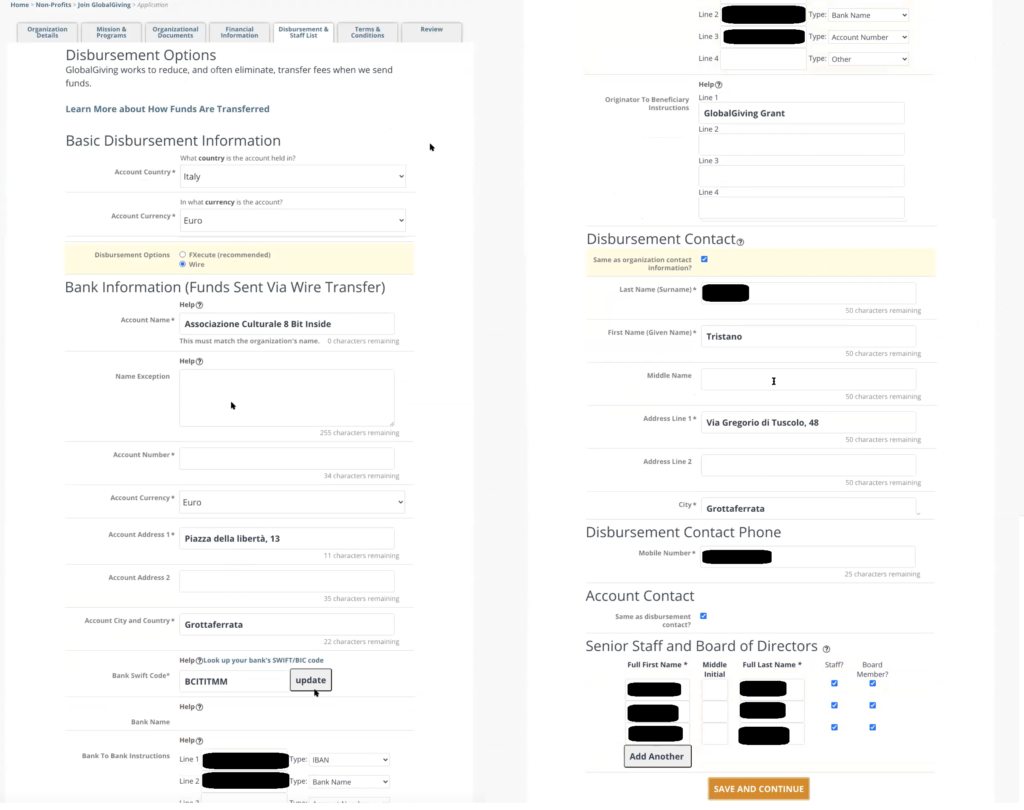

L’azione pendente sulle Disbursement Information riguarda il conto corrente dove verra’ eseguito il bonifico delle donazioni. Si riporta un estratto della (lunga) pagina di richiesta dei dati:

IMMAGINE-314

Alla fine della pagina, e’ richiesto un documento che certifichi il conto corrente come proprio dell’Associazione no-profit. E’ sufficiente caricare il documento di attribuzione dell’iban, o un qualsiasi estratto conto, preso dal web banking della propria banca, purche’ sia visibile per intero l’IBAN.

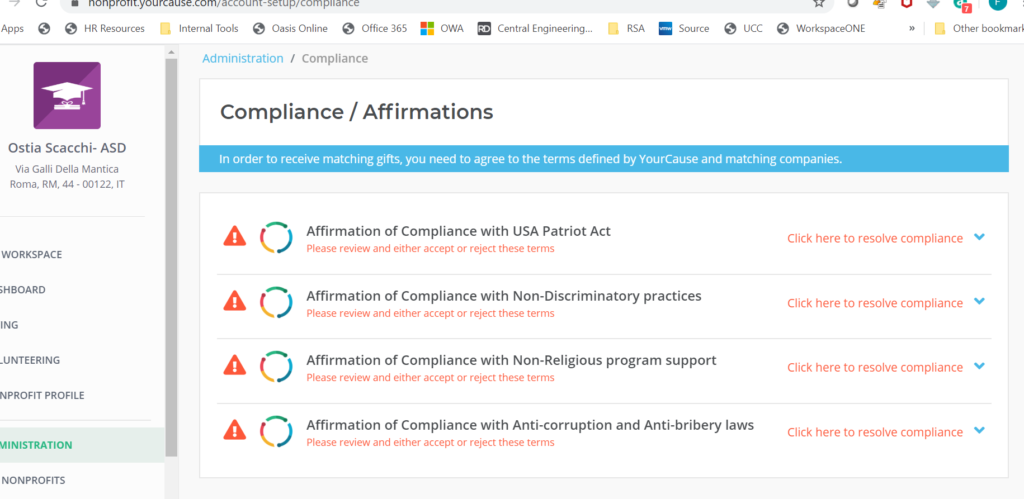

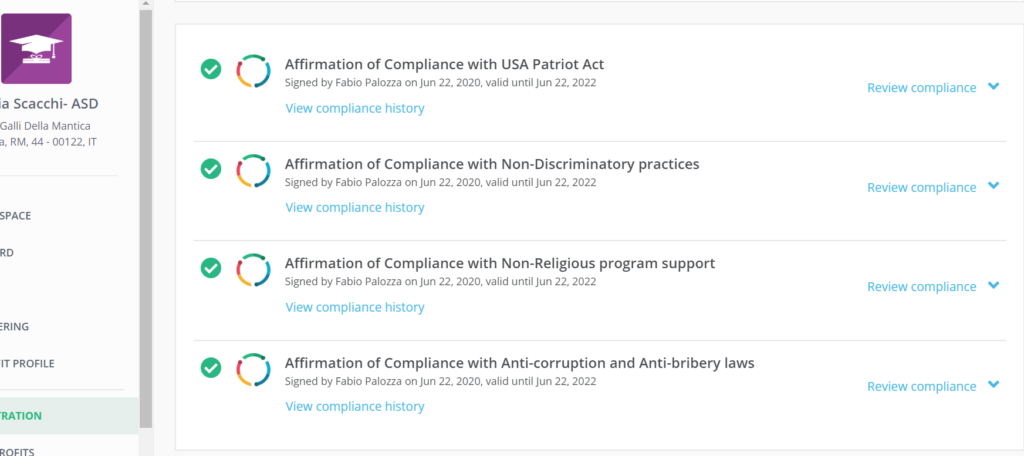

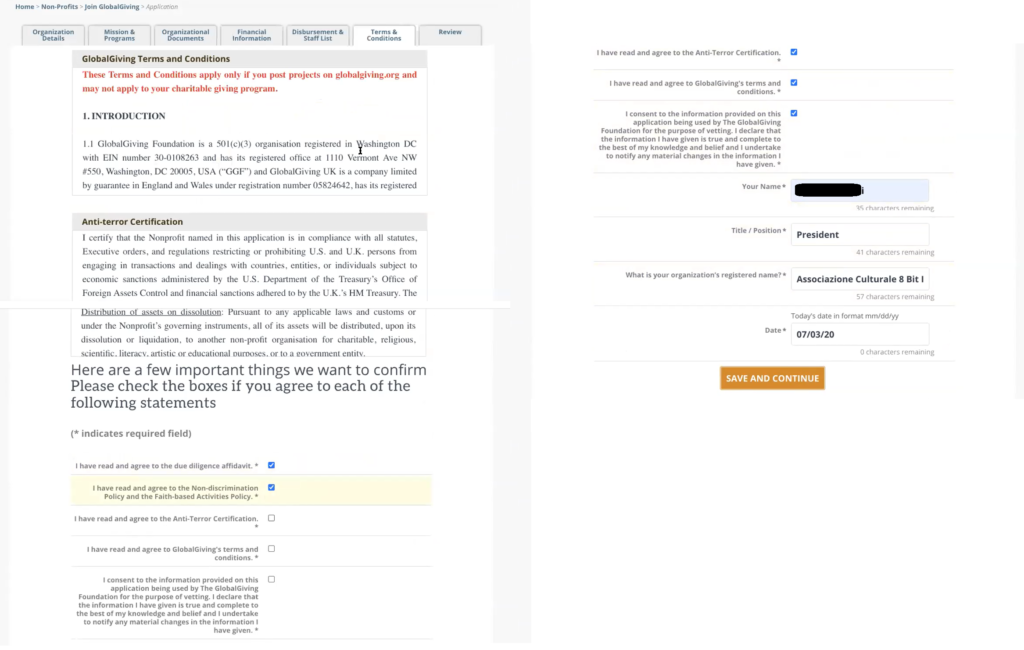

La terza azione pendente e’ relativa alle Compliance. Come ormai abitudine rispetto a tutti i post pubblicati in questo blog, le Compliance sono necessarie per garantire YourCause di fronte alle leggi americane sulle noprofit:

IMMAGINE-315

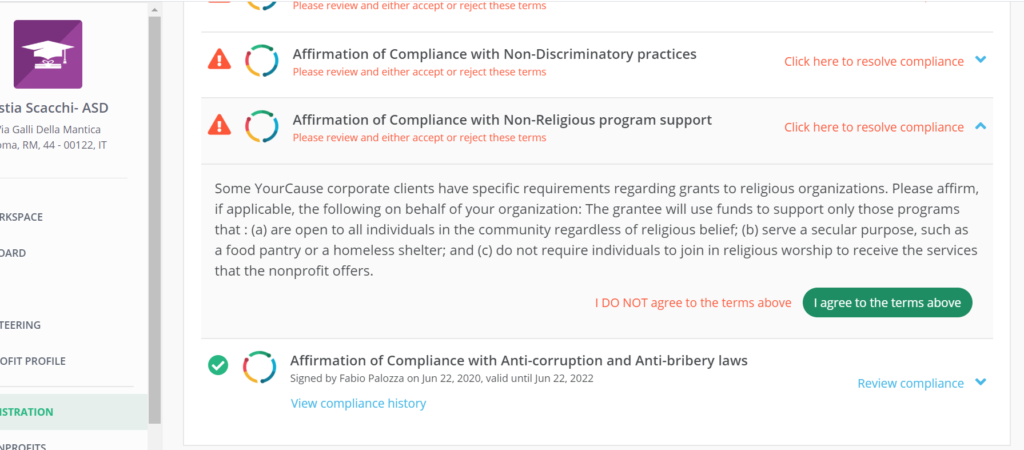

Sono quattro punti, ognuno dei quali richiede una accettazione esplicita.

A titolo di esempio:

IMMAGINE-316

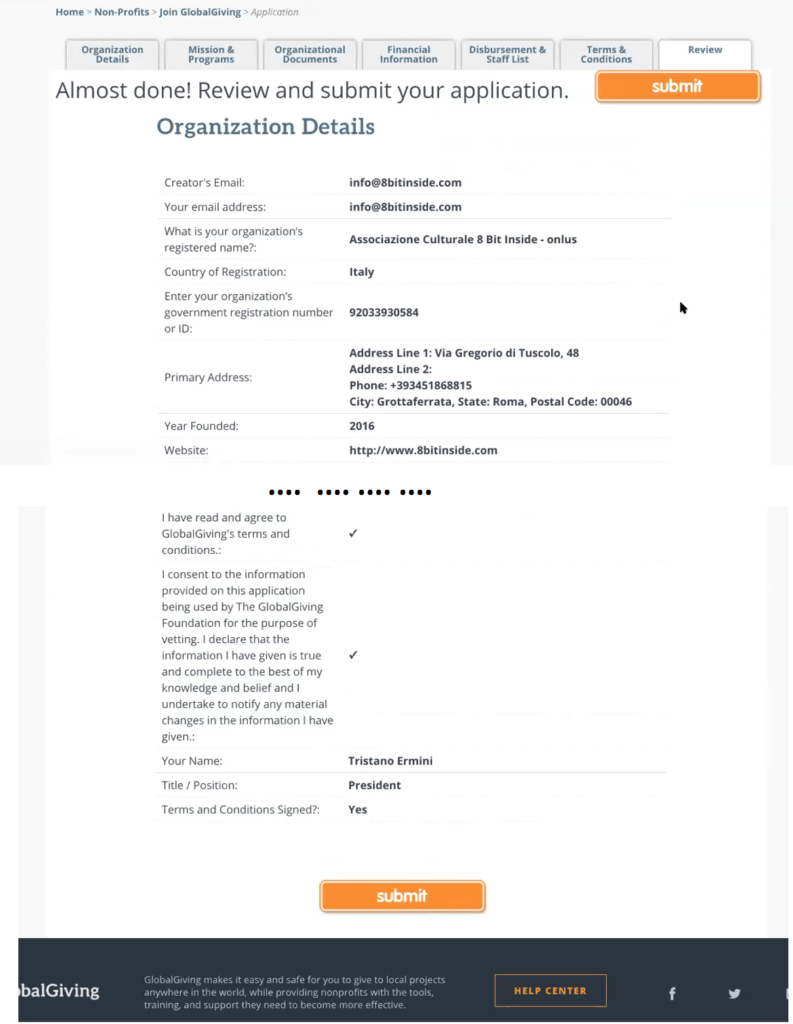

L’immagine finale, con il completamento delle operazioni, deve apparire come:

IMMAGINE-317

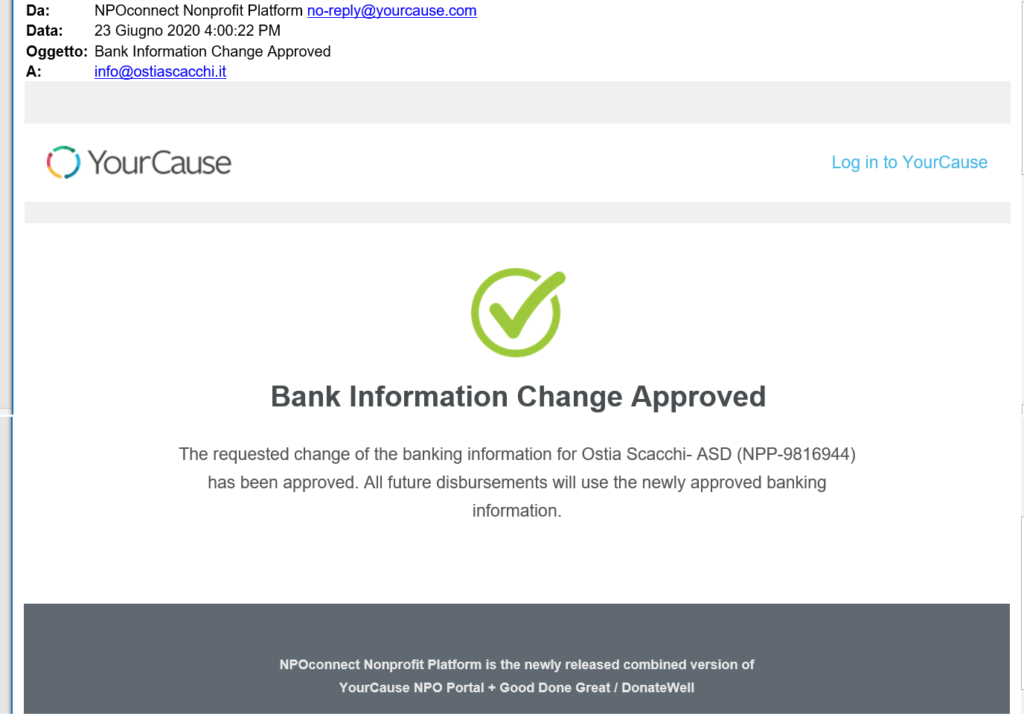

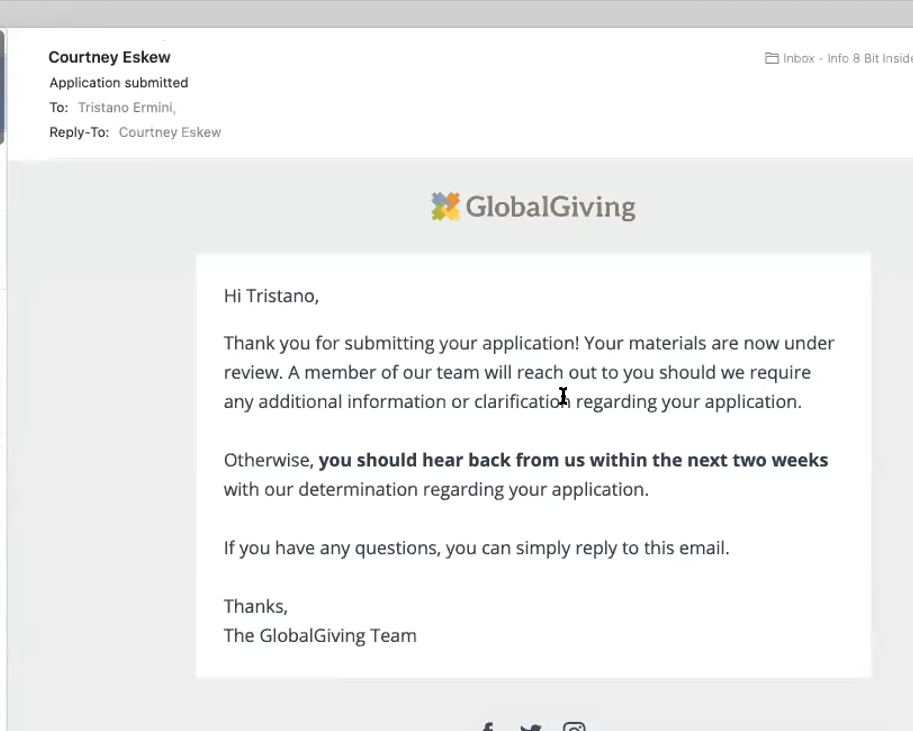

E’ molto importante, alla fine della procedura, ricevere la mail con la conferma delle impostazioni sul conto bancario. Si tratta di una mail del tipo:

IMMAGINE-318

In caso di assenza di questa mail, necessario contattare il supporto.

DOMANDE

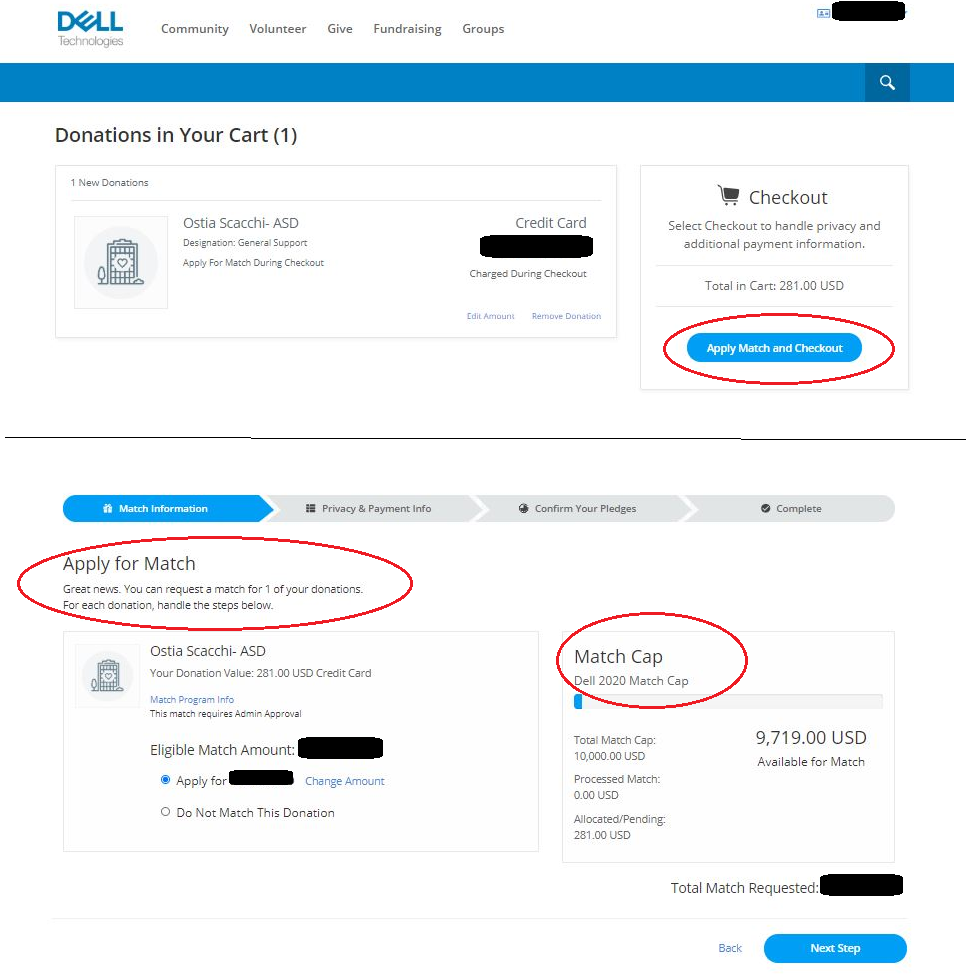

1. Qual’e’ lo sforzo richiesto al dipendente per stimolare una donazione poi finanziata dall’azienda ?

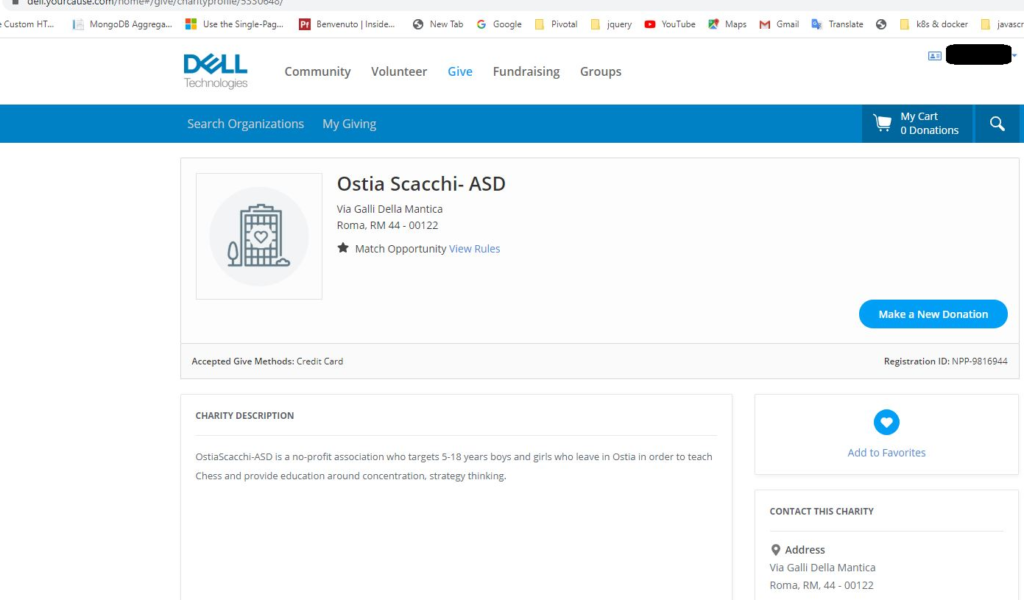

Nell’esempio specifico, l’origine del processo e’ ovviamente il dipendente di DELL Italia. Di seguito un estratto di quello che e’ richiesto, accedendo alla propria intranet.

Il primo passo e’ la selezione della noprofit all’interno del sottodominio Dell del portale YourCause:

IMMAGINE-319

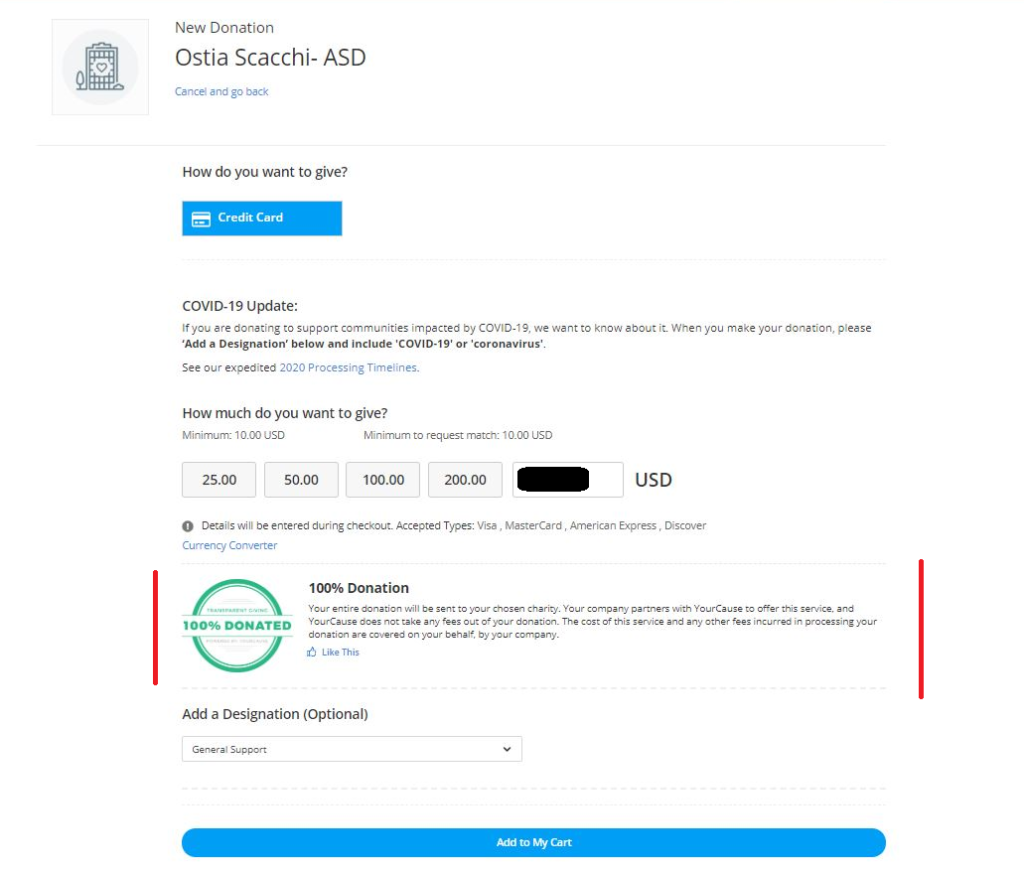

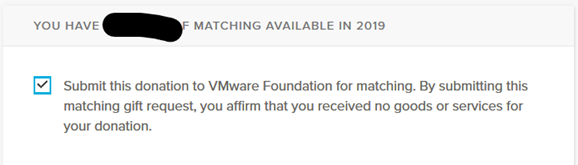

Selezionando Make a New Donation, si apre la pagina di selezione di importi e, eventualmente, la segnalazione di un progetto specifico cui si chiede di destinare i fondi.

Anche nel caso DELL, non ci sono commissioni applicate all’operazione, quindi tutto l’importo (sia esso quello del dipendente, sia esso quello dell’azienda) arriva alla noprofit in questione. Per quanto sia una pratica comune, particolarmente apprezzata, altri post in questo blog mostrano come non sia sempre questo il caso …

IMMAGINE-320

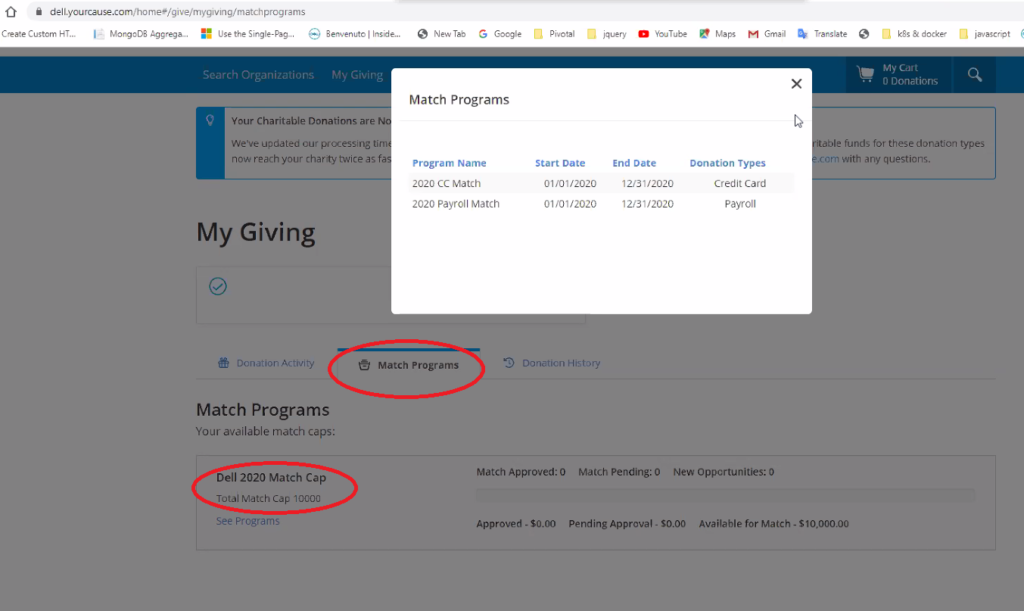

Le seguenti immagini evidenziano il matching aziendale:

IMMAGINE-321

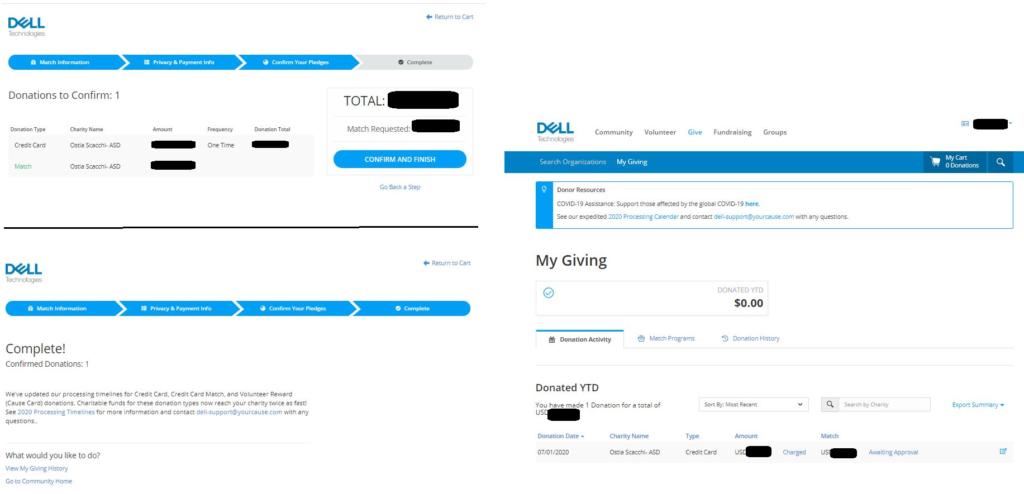

Di seguito si riporto il resoconto finale dell’operazione e le informazioni dalla intranet aziendale:

IMMAGINE-322

Tutto qui. Di fatto il dipendente deve seguire quattro semplici passi …